ファイナンシャルプランナーに聞く「住宅ローン①」 交渉すると金利は下がる!?

マイホームを購入する時に利用する「住宅ローン」。借りるときに重要な「金利」は、銀行ごとに違うので、どこで借りるか悩むかもしれません。そこで、「金利の基礎知識」と「金利を下げる交渉術」、「頭金の考え方」について、ファイナンシャルプランナーの小田慎治郎さんに教えていただきました。

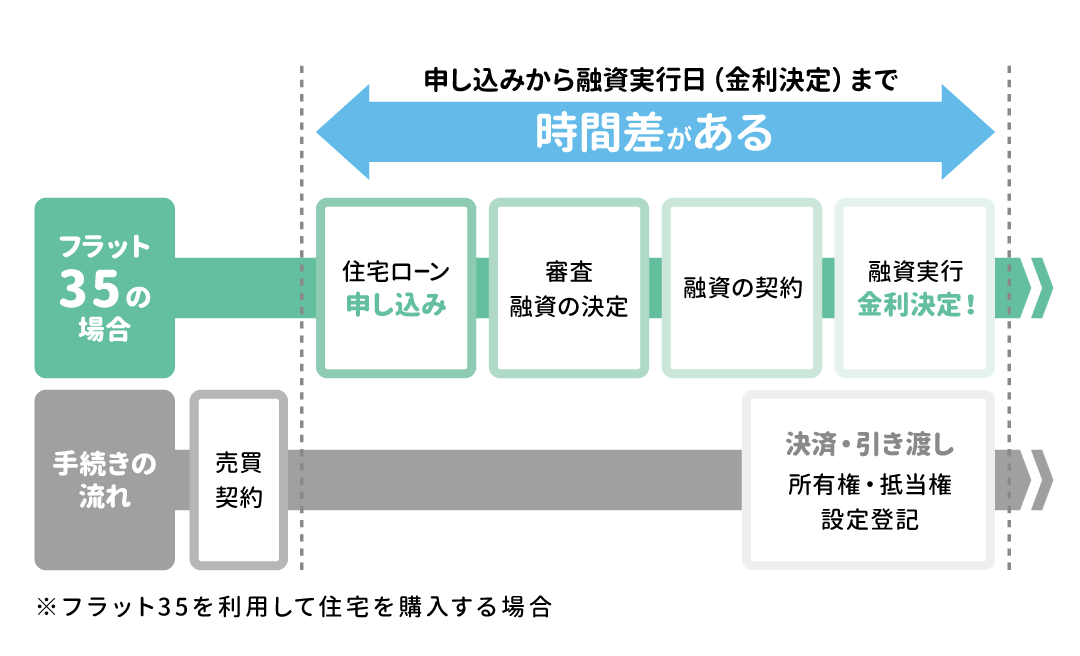

金利は申し込み日でなく、実行日で決まる

住宅ローンの金利は、ほとんどの金融機関で毎月第一営業日に発表されます。

住宅ローンの金利が決まるのは、申し込み日ではなく、融資実行日(住宅の引き渡し日)。注文住宅などの場合、住宅ローンを申し込んだ時から融資実行日までに時間差があるため、その間に金利が上昇することも!

金利は数%違うだけで、毎月の返済額、総返済額が大きく変わってしまいます。住宅ローンを申し込む際には、今後の金利の動向に注意を払う必要があります。

▸全期間固定金利型住宅ローン「フラット35」の最新の金利情報(住宅金融支援機構)

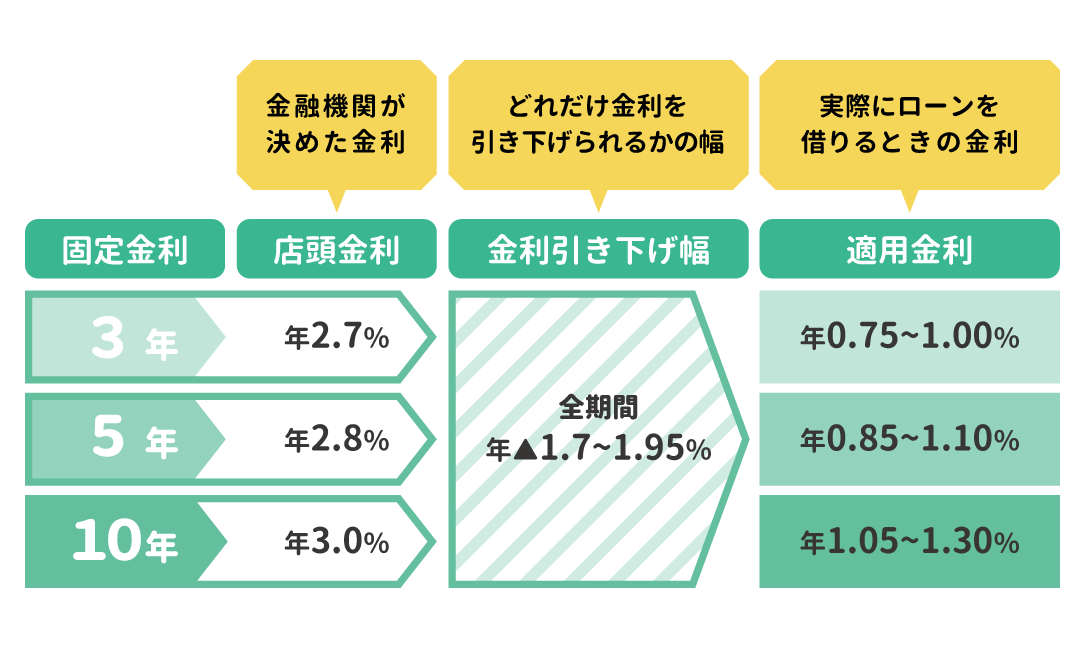

店頭金利と適用金利の違い

住宅ローンを借りるときは、少しでも金利が低い銀行を選びたいですよね。銀行の金利を比べるときに知っておきたいのが「店頭金利(基準金利)」「金利引き下げ幅」「適用金利」という言葉です。

■金利表示の例

「店頭金利」…金融機関が独自に決めている金利のこと。

「金利引き下げ幅」…優遇金利ともいう。店頭金利からどれだけ金利を引き下げられるかの幅を表示。引き下げ幅は審査次第で変わります。

「適用金利」…実際に適用される金利のこと。金利引き下げ幅により金利が変わる。【店頭金利-引き下げ金利=適用金利】

銀行によって書き方が違うのでしっかりチェックしたいですね。

金利は交渉すると下がる!?

金利は交渉次第で下がることがあるそうです。ファイナンシャルプランナーの小田慎治郎さんは、「たとえば、住宅ローンを借りたり、借り換えたりする時、預貯金が多い場合には返済能力が高いとみなされ、交渉次第で金利が下がることがあります。住宅ローンの借り換えの時は、金利の低い銀行でシミュレーションをした後、現在、借りている銀行に交渉することで、金利が下がることも。金利は数%違うだけで、毎月の返済額が変わります。今は銀行に預けていても利子がつかない時代。毎月1000円、2000円でも減ったらそれは大きいのでは?」と話されます。

頭金は0でもいいけど、貯金は0ではダメ

住宅ローンを借りるときの頭金については、「預貯金があるからといって、その額を頭金として入れる必要はありません。超低金利の今は、頭金をたくさん用意する必要はなく、いざという時のために手元に現金を残しておき、借りられる分は住宅ローンで借りた方がいい」と小田さんはアドバイスしています。

マイホームを購入するための頭金は、「物件価格の2割を目安に」「多いほどよい」などと聞きます。「頭金が多いほどよい」のは、借り入れ額を少なくすることで、毎月の返済額を少なくしたり、利息を減らしたりできるからです。

小田さんは、「頭金が0でも住宅ローンを借りることができますが、住宅購入には現金で必要な諸費用がかかるので、貯金は必要です」と言います。

頭金についてのたとえ話を教えてもらいました。

―― あるご夫婦が結婚の際、4000万円の家を購入しました。ご主人が独身の時に2000万円の貯金をしていたので、住宅ローンの頭金として1800万円、残りの2200万円を借り入れしました。できるだけ早く返済するために住宅ローンの期間を短くし、20年の住宅ローンを組みました。しかし、その半年後、ガンでご主人が亡くなってしまいます。

契約者が亡くなったり、高度障害状態になったときに残りの住宅ローンが弁済される「団体信用生命保険」に加入していたので、保障が使えましたが、1800万円を頭金として使ってしまったので、手持ちのお金が無くなってしまいました。

「これはたとえ話ですが、もし、4000万円フルローンで借りていたら、手持ちのお金は残せ、今後の生活や子どもの教育資金に使えた、という事が考えられるのです。金利が高い時には、住宅ローンの借り入れはできるだけ抑えた方がいいのですが、超低金利の今であれば、頭金を少なくし、フラット35などの長期固定金利の住宅ローンを組むという方法がおすすめです。」

ファイナンシャルプランナーに相談すると安心

小田さんのお話によると、住宅ローンの借り方については、家族構成や年齢、ライフスタイルなどによって違ってくるようです。住宅ローンをお考えの際は、ファイナンシャルプランナーに今後のライフプランとともに相談すると安心かもしれませんね。

小田さんのお話によると、住宅ローンの借り方については、家族構成や年齢、ライフスタイルなどによって違ってくるようです。住宅ローンをお考えの際は、ファイナンシャルプランナーに今後のライフプランとともに相談すると安心かもしれませんね。

ファイナンシャルプランナー。大学卒業後、上場企業でコンサルティング営業に従事しFPに転身。現在、年間20本以上の貯蓄や保険に関するマネーセミナーや個人・法人の資産運用、住宅ローン、相続対策などのコンサルティング実績を持つ。個々の人生設計に合わせたプランを一緒に考えながらコンサルティングをするスタイルが人気。MDRT成績資格会員。ハートリンクコンサルティング株式会社所属。